과거에는 은행에서 돈을 빌리기 위해서는 직접 은행에 방문을 해야했지만 이제는 모바일, 전화를 통해서 손쉽게 신청이 가능해졌습니다. 과거보다 편리해진 건 사실이지만 그만큼 소비자가 대출을 받기전에 상담을 도와주는 사람이 정식 상담사, 금융사와 위촉계약을 한 사람인지 신원 확인을 해야하는 확인 절차가 필수로 요구가 되며 이러한 확인 절차를 거쳐야 금융사기를 예방할 수 있습니다.

인터넷, SNS 등에서 다양한 대출을 광고를 하고 있지만 정식 업체, 정식 상담사가 아닌 경우도 있기 때문에 대출상담사 조회 어떻게 해야하는지 알아보도록하겠습니다.

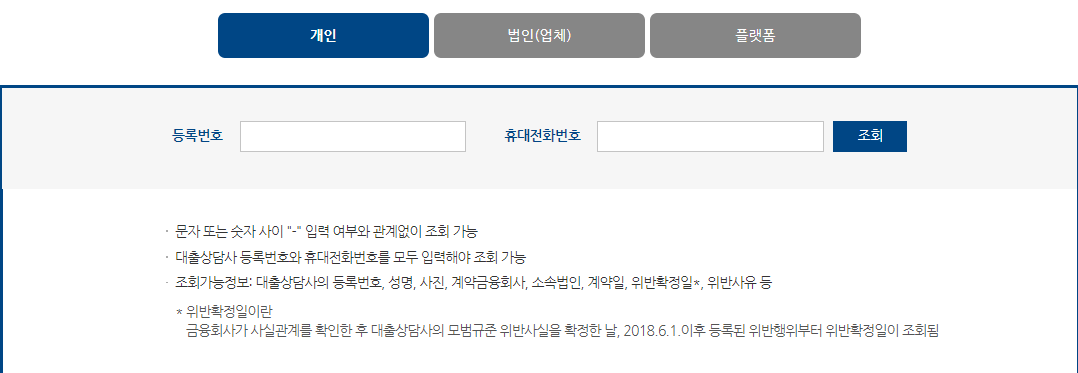

대출상담사 조회

대출상담사, 대출모집인이란 금융사와 위촉계약을 하고 해당 금융사에서 취급을 하는 여신상품을 고객이 이용이 가능한지 조회, 필요서류 안내 등 업무를 해주는 사람을 말하며 확인하기 위해 필요한것은 상담사 휴대번호, 여신협회 번호 두가지만 있으면 얼굴, 소속, 위반 내용까지 확인이 가능합니다.

전화번호는 상담사 개인 휴대폰 번호, 여신번호는 숫자8자리 X-XXX-XXXX로 구성이 되어있습니다. 상담하는 사람이 내가 받고자하는 금융사와 계약을 한 사람인지, 위반내용은 없었는지 두가지를 모집인 조회 사이트에 입력하면 아래와 같은 화면이 나옵니다.

사이트는 검색창에 '대출모집인 통합조회 시스템'을 입력하시면되고 바로 이동할 수 있도록 링크를 남겨드리겠습니다.

한가지 더 소비자가 알아두면 좋은 팁을 말씀드리자면 막연하게 전화를 해서 상담을 하는것보다 블로그 같은곳에서 알아보고 전화를 하기전 확인해야할 사항에 대해서 말씀드리겠습니다.

대출모집인 포탈사이트

www.loanconsultant.or.kr

확인사항

대출 광고는 금융사라고 할지라도 준법감시인의 심의필을 거쳐야 광고가 가능하며, 대출상담사도 마찬가지로 영업을 위한 목적으로 블로그에 글을 올릴때 심의필을 거쳐야 상품을 광고할 수 있습니다. 즉 소비자가 확인해야하는 부분은 블로그 글에 '준법감시인 심의필'을 몇년도 몇월 몇일에 받았는지 확인할 수 있는 문구가 있어야하며 해당 사항을 확인하지 못하는 경우 준법감시인의 심의를 받지않고 올린것이기 때문에 문제의 소지가 될 수 있습니다.

기왕 소비자가 이용을 한다면 준법감시인의 허가를 받은 곳에서 하는것이 좋으며, 이유는 상품을 과대하게 포장을 한다거나 허위사실 등 소비자에게 유리한 부분만 강조하고, 대출시 발생할 수 있는 신용등급 하락, 금융거래 제약, 금리인하요구권 등 경고문구에 대해서는 기재하지 않는 경우가 있기 때문에 준법감시인 부분도 확인을 하는것이 좋습니다.

대출을 실행할 때 고객이 상담사, 금융사에게 별도로 제공해야하는 수수료는 전혀 없으며 이를 요구하는 경우 모두 불법입니다. 특히 기존에 은행에 돈을 빌린 사람들에게 대출을 빙자 사기가 만연하고 은행대출상담사 수수료는 금융사에서 금액에 따라서 상담사에게 제공을 하고 있음을 소비자는 알고있어야합니다.

수수료는 간략하게 말씀드리면 보통 구간별로 나누어지게 되는데 500만원이하의 금액은 실행금액의 약 3.3%, 이를 초과하는 금액은 약 2.4%정도 입니다. 예를들어서 고객이 상담사를 통해서 1,000만원을 금융사에서 돈을 빌렸다면 모집인은 500만원에 대해서는 3.3%의 수수료와 500만원을 초과한 나머지 500만원에 대해서는 2.4%의 수수료를 지급받게 됩니다.

일반, 대환, 서민금융상품 등 상품에 따라서 차이가 있으며 이는 금융사 사이트에서 모두 확인이 가능하며 대략적으로 이러하니 수수료를 따로 줘야한다라는 어처구니 없는 말에 속지않으시길 바라며 금융사기, 보이스피싱과 관련하여 읽으면 좋은글을 남겨드립니다.